The Next Granica

Przewodnik po sezonie 2024-25

Upfronts / NewFronts

Sezon planowania

Odkryj dane i spostrzeżenia potrzebne do poruszania się w zmieniającym się krajobrazie medialnym: nowe nawyki medialne, zaskakujące spostrzeżenia odbiorców i możliwości zaangażowania w następnym roku programowania.

O nas

Zmaganie się ze zmianami

Trzy zmiany paradygmatu zmieniają tegoroczny sezon planowania Upfronts/Newfronts.

1

Trendy w programowaniu

Konwergentna telewizja na nowo definiuje planowanie

W świecie, w którym transmisje linearne i kablowe stanowią zaledwie połowę ogólnej oglądalności telewizji, tradycyjna zasada sezonu telewizyjnego w kalendarzu może ulec zmianie.

Odkryj trendy platformowe i programowe, które ilustrują rosnącą konwergencję telewizji linearnej i strumieniowej.

2

Trendy wśród odbiorców

Dzisiejsi odbiorcy nie są tacy sami jak wczorajsi.

Odniesienie sukcesu w środowisku telewizyjnym jutra oznacza osiągnięcie właściwej równowagi między reklamą kontekstową, zaawansowanym targetowaniem i reklamą indywidualną. To nowa gra.

Zbadaj kluczowe trendy oglądalności, które pokazują wyjątkowość dzisiejszej widowni telewizyjnej.

3

Trendy reklamowe

Telewizja linearna jest duża, ale to tylko połowa równania

W miarę jak zaciera się granica tego, co jest, a co nie jest uważane za "telewizję", silosy pomiarowe powinny należeć do przeszłości. Reklamodawcy muszą wiedzieć, jak ich zakupy telewizyjne sprawdzają się w kontekście ich kampanii cross-mediowych.

Przegląd ważnych kwestii związanych z cross-mediami poprzez aktualne trendy reklamowe i spostrzeżenia dotyczące wyników.

Chcesz uzyskać dostęp do dodatkowych informacji?

Pobierz pełny przewodnik, aby uzyskać dodatkowe dane i analizy

Sekcja 1

Trendy w programowaniu

Konwergencja telewizji linearnej i strumieniowej zmienia telewizję

Pojawienie się telewizji konwergentnej1 wpływa zarówno na sposób, w jaki ludzie konsumują treści, jak i na sposób, w jaki firmy medialne produkują i publikują nowe programy, aby zaspokoić ten popyt.

Oto cztery wnioski, które możemy wyciągnąć z obecnych trendów w programowaniu i wdrażaniu platform:

8.5%

Liczba domów BBO rośnie

Liczba domów, w których ogląda się tylko telewizję szerokopasmową, rosła w tym tempie przez ostatnie trzy lata. Mimo to większość domów telewizyjnych ogląda jakąś formę programowania liniowego.

90%

Telewizja dociera do większości populacji USA

Telewizja dociera do przytłaczającej większości populacji USA w takiej czy innej formie w ciągu danego tygodnia, a rosnąca popularność urządzeń do streamingu i CTV może zacząć wygładzać sezonowość korzystania z telewizji w programach wykraczających poza sport.

40%

Streaming odpowiada za większość korzystania z telewizji

Blisko połowa całkowitego czasu korzystania z telewizji przypada obecnie na streaming (zarówno z telewizji cyfrowej, jak i starszych firm telewizyjnych), co czyni go dominującą formą oglądania telewizji w USA.

30%

Wzrost tygodniowej liczby programów w streamingu

Wzrost cotygodniowej liczby programów na platformach streamingowych, co zwiększa oczekiwania odbiorców na nowe programy telewizyjne, które można oglądać poza tradycyjnym sezonem telewizyjnym.

1 Konwergentna telewizja to połączenie telewizji linearnej i strumieniowej w jedno płynne doświadczenie oglądania.

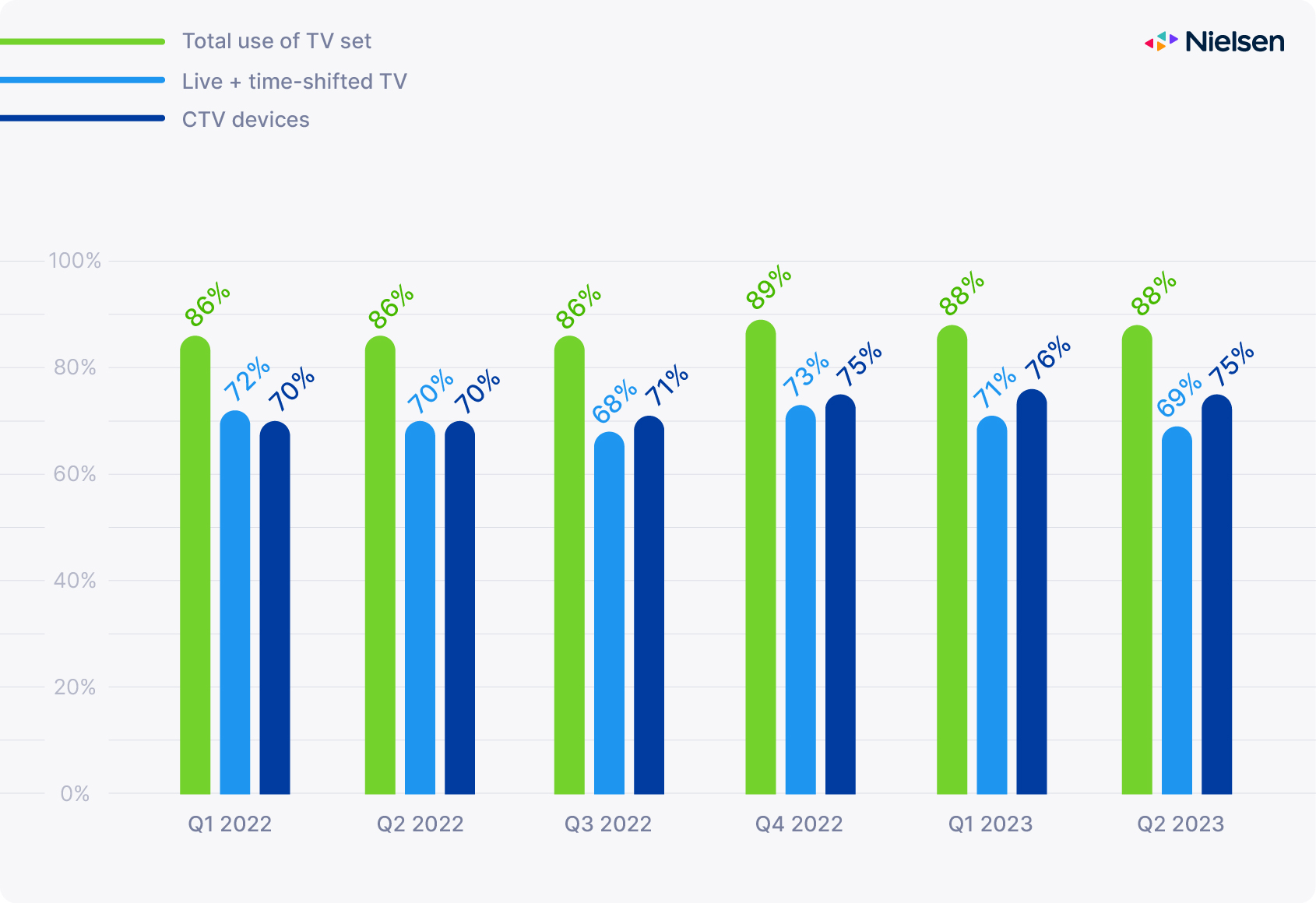

Korzystanie z telewizji nadal rośnie dzięki CTV

Zarówno zasięg, jak i spędzony czas wciąż rosną

W przypadku urządzeń CTV tygodniowy zasięg wynosił 75% wszystkich gospodarstw domowych w USA w połowie 2023 r., czyli o pięć punktów procentowych więcej niż rok wcześniej. Rosnące znaczenie streamingu w naszym codziennym życiu jest jeszcze bardziej widoczne, gdy zbadamy spędzony czas. Streaming wyprzedził telewizję kablową w listopadzie 2022 r., a od września 2023 r. stanowił 37,5% całkowitego czasu oglądania telewizji we wszystkich grupach wiekowych.

Źródło: Nielsen U.S. National TV Panel, ważone dane gospodarstw domowych kwiecień 2021-październik 2023

Transmisje zazwyczaj rosną jesienią dzięki piłce nożnej, nowym serialom i powrotom starych ulubionych. Kabel widzi podobny wzrost na wiosnę dzięki March Madness i NBA Playoffs. Turniej WNBA był szczególnie udany w 2023 roku, zarówno na ESPN, jak i na ABC i ESPN+ w finale. Jesienią 2023 r. programy sportowe ponownie przyciągnęły widzów i wydaje się, że chronią nadawców przed pełnym wpływem niedawnych strajków WGA i SAG-AFTRA, przynajmniej na razie.

Trwające przenoszenie większej liczby programów sportowych na platformy streamingowe prawdopodobnie będzie miało poważne konsekwencje w 2024 r., Chociaż nowe umowy dotyczące lokalnych praw sportowych i rozwój FAST TV mogą złagodzić ten efekt, zwłaszcza w roku olimpijskim i wyborczym.

Najważniejsze informacje

Transmisja i telewizja kablowa to filary rozrywki, ale jesteśmy już mocno w erze streamingu.

Przedstawione powyżej trendy dotyczące platform i programów potwierdzają, że nagłówki dotyczące streamingu nie są przesadzone, a zmiany, które obserwujemy w naszych własnych zachowaniach medialnych, są częścią strukturalnej zmiany w kierunku telewizji konwergentnej w branży.

Są to implikacje dla reklamodawców, agencji, wydawców i pomiarów.

Dla reklamodawców i agencji medialnych

Telewizja pozostaje centralnym elementem marketingu mix.

Telewizja jest dziś tak samo istotna jak zawsze. W rzeczywistości jest to teraz bardziej kompletny kanał reklamowy, ponieważ jest coraz bardziej skuteczny w kampaniach typu mid- i bottom-funnel ze względu na możliwości targetowania CTV, a także w kampaniach brandingowych typu top-funnel. W tym roku należy spodziewać się, że treści nieoparte na scenariuszach, takie jak sport, reality show, teleturnieje i programy informacyjne, będą nadal wspierać telewizję linearną, a nowe fale międzynarodowych treści rozświetlą platformy streamingowe.

Dla wydawców

Sezonowość nie zniknęła, ale istnieją ekscytujące sposoby na wypełnienie luk w tradycyjnym harmonogramie telewizyjnym.

Jest też miejsce na Usługi FAST aby nadal zacierać granicę między streamingiem a klasyczną telewizją. Zmienia to grę w programowanie telewizyjne (i kontrprogramowanie) i wywiera presję na Upfronts, aby dostosować się do nowego środowiska, ale także tworzy główną zachętę do planowania programów na najwyższym poziomie.

Do pomiaru

Ekosystem reklamowy łączący to, co najlepsze w reklamie linearnej i cyfrowej, jest obecnie najważniejszym celem.

Opracowanie tego systemu zapewni zainteresowanym stronom narzędzia, których potrzebują, aby kupować i sprzedawać z pewnością siebie. W sercu tego systemu branża potrzebuje wspólnych wskaźników obejmujących różne media: sposobu mierzenia dostarczania reklam i wydajności w sposób spójny na różnych platformach.

Chcesz uzyskać dostęp do dodatkowych informacji?

Pobierz pełny przewodnik, aby uzyskać dodatkowe dane i analizy

Sekcja 2

Trendy wśród odbiorców

Widzowie telewizyjni nie przyjmują nowych platform z takim samym entuzjazmem

W czerwcu 2023 roku Gracenote skatalogował prawie 100 usług streamingowych w samych Stanach Zjednoczonych i ponad 30 000 różnych kanałów. W tak bardzo rozdrobnionym krajobrazie błędem byłoby oczekiwać, że serial taki jak Suits spodoba się dokładnie tym samym typom widzów w Netflix i Peacock TV, co w USA Network, lub że Yellowstone przyciągnie tę samą publiczność w CBS, co w Paramount+.

Na wysokim poziomie odbiorcy streamingu bardzo różnią się od odbiorców linearnych.

Zasięg tygodniowy

Podczas gdy CTV rośnie we wszystkich segmentach, istnieją trwałe, znaczne różnice w tygodniowym zasięgu w zależności od wieku i rasy / grupy etnicznej.

Czas spędzony

Podczas gdy czas spędzony na oglądaniu telewizji linearnej rośnie dramatycznie wraz z wiekiem, jest on bardziej jednolity na urządzeniach podłączonych do Internetu. Mimo to istnieją znaczne różnice w czasie spędzanym przez poszczególne segmenty, z różnymi grupami wiekowymi wiodącymi w różnych grupach rasowych / etnicznych.

Preferencje kanału

Streaming stanowi znacznie większą część czasu telewizyjnego dla młodych widzów niż dla starszych: 60% (18-34) vs. 32% (50-64) i 18% (65+) od sierpnia 2023 r.

Utrzymują się luki w tygodniowym zasięgu CTV

Zainteresowanie pozostaje nierówne w różnych grupach wiekowych i rasowych/etnicznych.

Tygodniowy zasięg urządzeń CTV wzrósł o pięć punktów procentowych od początku 2022 r. do połowy 2023 r., a CTV stanowi obecnie jedną trzecią całkowitego wykorzystania telewizji. Zobaczmy teraz, jak zmieniło się to dla różnych grup demograficznych.

Źródło: Nielsen National TV Panel Q1 2022-Q2 2023

Podczas gdy tygodniowy zasięg urządzeń CTV poprawia się praktycznie w każdym segmencie populacji, istnieją duże i trwałe różnice: Dorośli w średnim wieku (35-49 lat) i ich małe dzieci (2-11 lat) są liderami z tygodniowym zasięgiem wynoszącym odpowiednio 83% i 85%, podczas gdy starsi widzowie (65+) pozostają w tyle o 20 punktów procentowych - ale nadal rosną w tym samym tempie, co reszta populacji" +8% rok do roku.

Zasięg CTV wśród latynoskich i czarnoskórych widzów był nieco powyżej średniej od IV kwartału 2022 r., ale pozostawał konsekwentnie poniżej średniej dla widzów azjatycko-amerykańskich, a różnica wydaje się powiększać.

Najważniejsze informacje

Potrzeba więcej, aby zająć się niesamowitą różnorodnością współczesnych widzów telewizyjnych.

Szerokie dane demograficzne, takie jak wiek i płeć, były od dawna wykorzystywane do segmentacji odbiorców, ponieważ reklamodawcy mogli oczekiwać, że pewne kombinacje programów, sieci i pór dnia będą mniej lub bardziej nachylone w tych wymiarach. Tak już nie jest.

Oto, co to oznacza dla reklamodawców, agencji, wydawców i ekosystemu adtech.

Dla reklamodawców i agencji medialnych

Zacznij myśleć o odbiorcach telewizyjnych i cyfrowych w ten sam sposób.

Czyli: bogate, zróżnicowane, szczegółowe i szybko zmieniające się. Telewizja od dawna jest jednym z najlepszych nośników reklamowych dla kampanii brandingowych. Jest to jednak również platforma kontekstowa. A teraz, gdy jest adresowalna, telewizja może być wykorzystywana do docierania do docelowych konsumentów marki znacznie bliżej punktu zakupu i jako integralna część dobrze zorganizowanej kampanii cross-medialnej.

Dla wydawców

Skorzystaj z okazji, aby przeanalizować własne dane dotyczące odbiorców.

Dowiedz się, jakie są ich mocne strony i opracuj odrębny katalog odbiorców, który jest odpowiedni dla ich klientów reklamowych. Istnieje wiele sposobów definiowania segmentów odbiorców: Wzorce oglądalności telewizji są oczywiście kluczową częścią, ale także wszelkie inne etycznie pozyskiwane dane, które mogą pomóc zwiększyć skuteczność reklam, takie jak dane psychograficzne, dane dotyczące etapu życia lub zakupu.

Do pomiaru

Ewolucja poza kompatybilność w kierunku symbiozy z innymi mediami.

Nie jest to tak proste, jak doposażenie istniejącego ekosystemu cyfrowego. Tożsamość, wprowadzanie danych, tworzenie widowni, aktywacja, pomiary i optymalizacja różnią się w przestrzeni telewizyjnej, a dużą częścią przyszłego wyzwania jest opracowanie tych funkcji w sposób, który jest nie tylko kompatybilny, ale symbiotyczny z innymi mediami.

Chcesz uzyskać dostęp do dodatkowych informacji?

Pobierz pełny przewodnik, aby uzyskać dodatkowe dane i analizy

Sekcja 3

Trendy reklamowe

Jak odpowiedzieć na najważniejsze pytanie: Jaki jest zwrot z inwestycji?

Wiele kanałów lepiej radzi sobie z realizacją celów krótkoterminowych lub długoterminowych, ale rzadko z obydwoma. A ponieważ tak wiele usług streamingowych oferuje obecnie poziomy obsługiwane przez reklamy, opcje wciąż się rozszerzają, a poprzeczka wydaje się być coraz wyższa każdego dnia.

Oto trzy wnioski, jakie możemy wyciągnąć z obecnych trendów w wydatkach na reklamę.

9%

Na poziomie makro wydatki na reklamę spadły

Wydatki na reklamę w trzecim kwartale spadły o 9% rok do roku, ale spojrzenie na 15 największych sektorów reklamowych pokazuje znaczne różnice w zależności od branży.

54%

Lwia część inwestycji przypadła na technologie cyfrowe

Patrząc konkretnie na wydatki na reklamę telewizyjną, radiową i cyfrową, 54% całkowitych wydatków na reklamę przypadło na reklamę cyfrową, 39% na telewizję i 7% na radio. Nie jest to jednak uniwersalne podejście. Niektóre branże (np. motoryzacyjna lub farmaceutyczna) osiągnęły nadmierny indeks w telewizji, podczas gdy inne (np. handel detaliczny lub odzież) osiągnęły nadmierny indeks w reklamie cyfrowej.

50%

Połowa planów medialnych ryzykuje zwrot z inwestycji

Przeanalizowaliśmy tysiące miksów marketingowych i odkryliśmy, że 50% planów medialnych jest niedoinwestowanych w krytycznych kanałach medialnych, co obniża ich ROI o 50%.

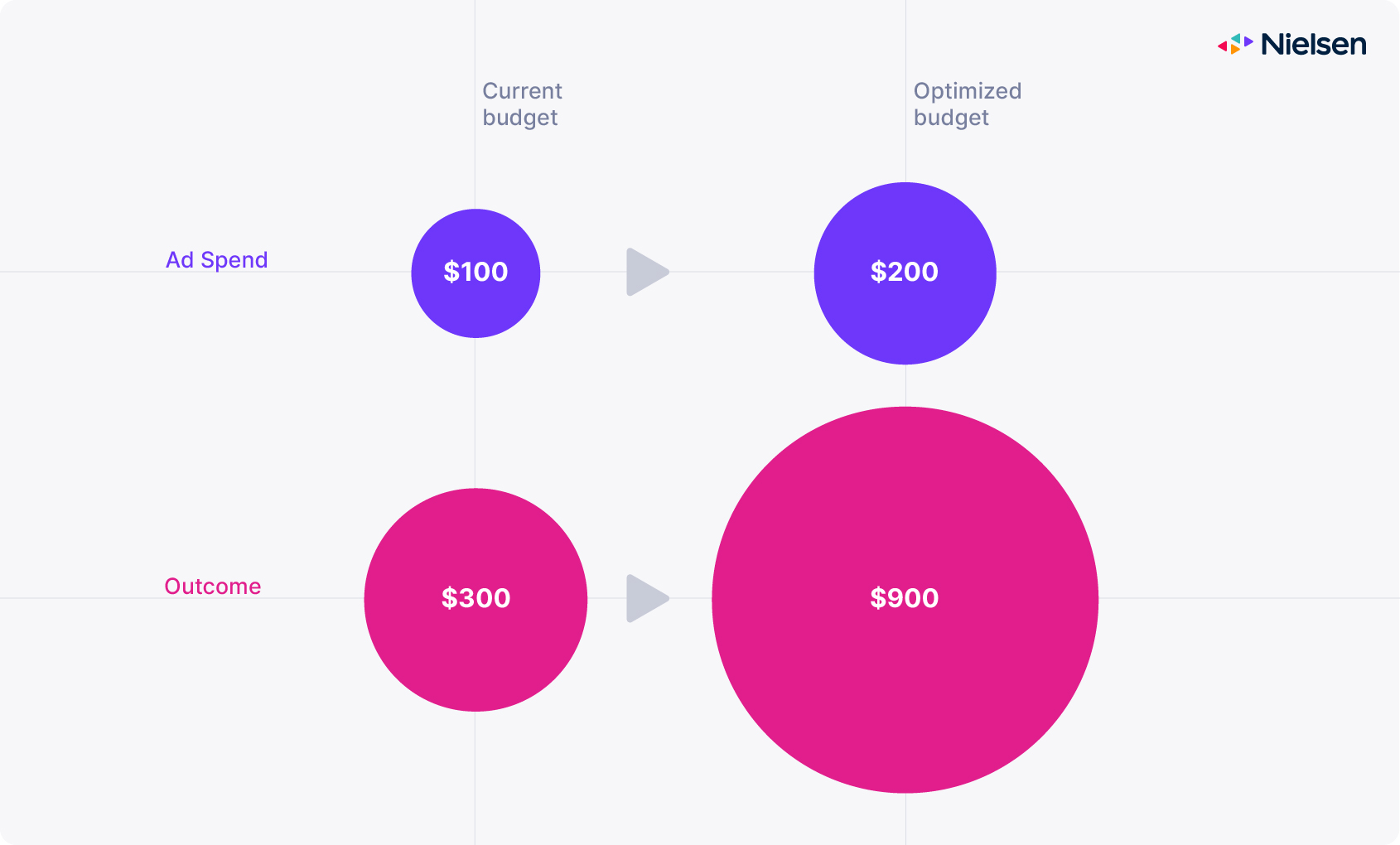

ROI napędza decyzje medialne, ale nie zawsze jest zoptymalizowany

Alokacja budżetu może mieć ogromny wpływ na wyniki

Badanie Nielsena z 2022 r. obejmujące 150 000 obserwacji marketingowego ROI i planów medialnych dostarczonych przez klientów wykazało, że 50% planowanych inwestycji medialnych w tak różnych kanałach, jak telewizja linearna, cyfrowe wyświetlanie, cyfrowe wideo i media społecznościowe było zbyt niskie, aby osiągnąć najwyższy zwrot z inwestycji.

Źródło: Baza danych Nielsen Predictive ROI, maj 2022 r.

Niedoinwestowanie jest chronicznym problemem. Reklamodawcy przeznaczają dziś znacznie mniejsze budżety na media niż kiedykolwiek wcześniej, nie osiągając minimalnych progów inwestycyjnych i pozostawiając wiele pieniędzy na stole. Wspólne wskaźniki dla różnych mediów i bardziej kompatybilne rozwiązania pomiarowe znacznie przyczynią się do sprostania temu wyzwaniu i odblokowania wyższych zysków dla wszystkich zainteresowanych stron.

Najważniejsze informacje

Marketerzy stają przed trudnym wyborem, nawigując po złożonej dynamice rynku różnych mediów.

W obliczu rosnącej konkurencji, rozdrobnienia mediów i presji na budżety, marketerzy muszą podejmować trudne decyzje: inwestować w obiecujące nowe kanały i strategie (na przykład kampanie oparte na wynikach w CTV), nawet jeśli nie mogą zmierzyć zwrotu z inwestycji z absolutną pewnością; lub pozostać przy tym, co działało w przeszłości, dopóki nie pojawią się standardy lub wiarygodne wspólne wskaźniki.

Oto, co reklamodawcy, wydawcy i rozwiązania pomiarowe mogą zrobić, aby przyspieszyć ten proces.

Dla reklamodawców i agencji medialnych

Zachowaj stałą czujność.

Tempo zmian jest zbyt szybkie, aby stare alokacje budżetowe działały zbyt długo. Reklamodawcy i ich agencje powinni często odświeżać swoje modele marketingowe, aby nadążać za zachowaniami konsumentów i widzów. Istnieje wiele możliwości poprawy, nawet w kanałach o ugruntowanej pozycji i długiej historii badań, takich jak telewizja i reklama display.

Dla wydawców

Zachowaj przejrzystość danych.

W interesie każdego wydawcy leży mierzenie wartości jego odbiorców i zarabianie na zasobach reklamowych za to, co jest naprawdę warte. Stawiając na przejrzystość w kontaktach z kupującymi, pomagasz im ocenić, czy dobrze pasujesz do ich celów kampanii, a także pomagasz im szybko mierzyć wydajność za pomocą wskaźników, które są bardzo istotne dla ich wyników biznesowych.

Do pomiaru

Zapewnienie deduplikowanego, przekrojowego widoku wydajności.

Nie oznacza to, że branża powinna ignorować unikalne wartości związane z poszczególnymi kanałami. Wiele wskaźników specyficznych dla kanału może i powinno współistnieć. Musi jednak istnieć podstawa do porównania, która obejmuje wszystkie platformy i działa dla wszystkich.

Chcesz uzyskać dostęp do dodatkowych informacji?

Pobierz pełny przewodnik, aby uzyskać dodatkowe dane i analizy

Na wynos

Implikacje dla interesariuszy mediów

Oparte na danych zalecenia dotyczące docierania do odbiorców i udowadniania wpływu w dobie konwergentnej telewizji.

Telewizja pozostaje centralnym elementem marketingu mix i jest teraz bardziej kompletnym kanałem full-funnel, ponieważ jest zarówno skalowalna, jak i adresowalna.

Myśl o odbiorcach telewizyjnych i cyfrowych w ten sam sposób: bogaty, zróżnicowany, szczegółowy i szybko zmieniający się.

Zachowaj stałą czujność. Zmiany zachodzą zbyt szybko, aby stare przydziały budżetowe mogły działać, a istnieje możliwość ulepszenia nawet dobrze ugruntowanych kanałów

Sezonowość nie zniknęła, ale istnieją ekscytujące sposoby, takie jak spersonalizowane doświadczenia użytkowników, aby wypełnić luki w tradycyjnym harmonogramie telewizyjnym.

Skorzystaj z okazji, aby przeanalizować własne dane odbiorców, aby opracować odrębny katalog odbiorców, który jest odpowiedni dla klientów reklamowych.

Zachowaj przejrzystość danych, aby pomóc kupującym lepiej dopasować zasoby do wyników.

Branża potrzebuje wspólnych wskaźników, aby żyć w sercu ekosystemu adtech łączącego to, co najlepsze w reklamie linearnej i cyfrowej.

Nadanie priorytetu symbiozie mediów, która wymaga czegoś więcej niż tylko modernizacji istniejącego ekosystemu cyfrowego.

Zapewnienie zdeduplikowanego, przekrojowego widoku wydajności jako podstawy do porównań na wszystkich platformach.